ネット銀行の住宅ローンは本当にお得?メリット・デメリットと茨城県で物件購入するときの注意点

マイホーム購入を考え始めると、多くの方が悩むのが「住宅ローンをどこで借りるか」という点です。

最近では、店舗に行かず、スマートフォンやパソコンから申し込みができる「ネット銀行の住宅ローン」を検討する方も増えています。

ネット銀行の住宅ローンは、金利が比較的低い、手続きが便利、団体信用生命保険の保障が充実している商品があるなど、魅力的な点があります。

一方で、対面で相談しにくい、書類の準備を自分で進める必要がある、物件によっては審査に時間がかかるなどの注意点もあります。

特に茨城県で中古住宅や土地付き建物を購入する場合、都市部のマンション購入とは違い、土地の広さ、建物の築年数、接道、区域区分、市街化調整区域、農地や未登記部分など、住宅ローン審査で確認される項目が多くなることがあります。

この記事では、不動産購入を検討している方に向けて、ネット銀行住宅ローンのメリット・デメリット、茨城県で物件を購入するときに起こりやすい注意点をわかりやすく解説します。

ネット銀行の住宅ローンとは?

ネット銀行の住宅ローンとは、主にインターネット上で申し込みや審査手続きを進める住宅ローンのことです。

一般的な銀行や信用金庫のように店舗窓口で担当者と直接相談するのではなく、スマートフォンやパソコンを使って申し込み、必要書類をアップロードして手続きを進めるケースが多くなります。

ただし、すべての手続きが完全にネットだけで終わるとは限りません。金融機関や契約内容によっては、郵送、電話確認、本人確認、司法書士との面談、契約書類の原本提出などが必要になる場合もあります。

つまり、ネット銀行の住宅ローンは「便利に申し込める住宅ローン」ではありますが、「何も確認せずに簡単に借りられる住宅ローン」ではありません。

住宅ローンは、購入後の生活に長く関わる大切な借入です。金利だけでなく、審査、手数料、団体信用生命保険、返済計画、購入する物件との相性まで含めて考える必要があります。

ネット銀行住宅ローンのメリット

メリット1|金利が比較的低い傾向がある

ネット銀行住宅ローンの大きな魅力は、金利が比較的低い傾向にあることです。

ネット銀行は、店舗運営にかかる費用を抑えやすいため、その分、住宅ローンの金利を低めに設定していることがあります。

住宅ローンは借入額が大きく、返済期間も長くなります。たとえば、2,000万円、3,000万円といった金額を30年、35年かけて返済する場合、わずかな金利差でも、総返済額に大きな違いが出ることがあります。

そのため、金利の低さは購入者にとって大きなメリットです。

ただし、金利だけを見て判断するのは注意が必要です。

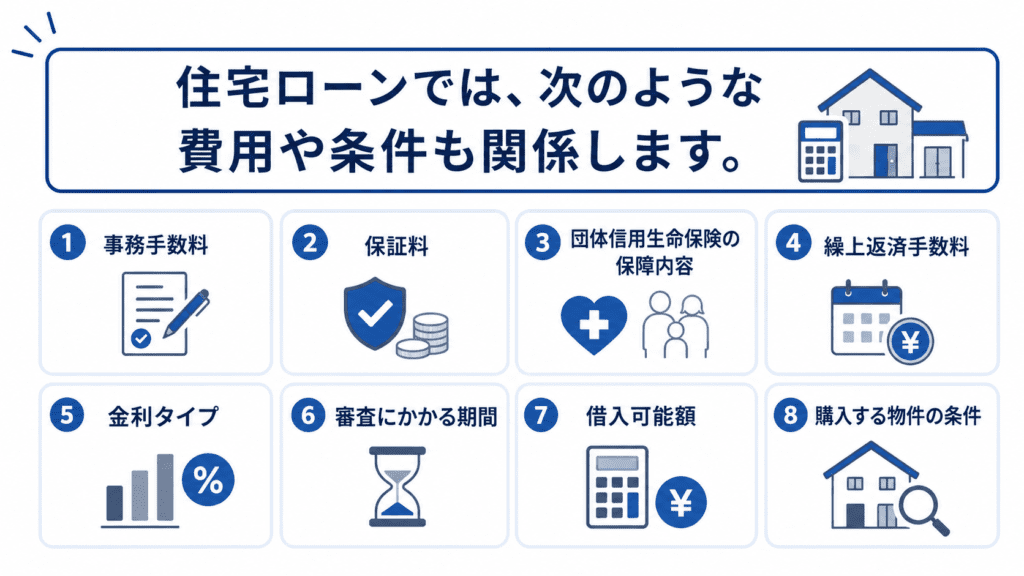

住宅ローンでは、次のような費用や条件も関係します。

表面上の金利が低くても、事務手数料が高い場合や、希望する保障を付けると金利が上乗せされる場合があります。

「金利が低い=必ず一番お得」とは限らないため、総額で比較することが大切です。

メリット2|来店せずに申し込みや手続きがしやすい

ネット銀行の住宅ローンは、店舗へ行かなくても申し込みを進めやすい点がメリットです。

仕事が忙しい方、平日に銀行へ行く時間が取りにくい方、小さなお子様がいて外出しづらい方にとって、スマートフォンやパソコンで手続きできるのは大きな利点です。

住宅購入では、物件探し、内見、購入申込み、売買契約、住宅ローン審査、引渡し準備など、やることが多くあります。

銀行窓口へ何度も足を運ぶ必要が少ないことは、購入者にとって負担軽減につながります。

また、仮審査の申し込みをWeb上で進められるため、気になる物件が見つかった段階で、早めに資金計画を確認しやすい点もメリットです。

メリット3|複数の銀行を比較しやすい

ネット銀行の住宅ローンは、金利や手数料、団体信用生命保険の内容などがWebサイト上で確認しやすい傾向があります。

複数の金融機関の商品を比較しながら、自分に合いそうな住宅ローンを探しやすい点はメリットです。

住宅ローンを比較するときは、次のような項目を見るとよいでしょう。

・変動金利か固定金利か

・当初の金利だけでなく将来のリスクはどうか

・事務手数料はいくらか

・保証料は必要か

・団体信用生命保険の保障内容はどうか

・がん保障や三大疾病保障は付けられるか

・繰上返済はしやすいか

・審査期間はどのくらいか

・中古住宅や土地付き建物にも対応しやすいか

住宅ローンは、単純に金利だけを比較するものではありません。

家族構成、収入、勤務先、自己資金、購入する物件、将来のライフプランによって、合う住宅ローンは変わります。

メリット4|団体信用生命保険の保障が充実している商品もある

住宅ローンでは、多くの場合「団体信用生命保険」、略して「団信」への加入が関係します。

団信とは、住宅ローンを借りた方が亡くなった場合や、所定の高度障害状態になった場合などに、住宅ローン残高が保険で支払われる仕組みです。

簡単にいうと、万が一のときに家族へ住宅ローンの負担を残しにくくするための保険です。

ネット銀行の中には、通常の団信に加えて、がん保障、三大疾病保障、就業不能保障などを用意しているところもあります。

病気や働けなくなったときのリスクが気になる方にとっては、安心材料になる場合があります。

ただし、保障内容が手厚くなると、金利が上乗せされたり、加入条件が厳しくなったりする場合があります。

また、保障される病気や条件は商品ごとに異なります。

「がんと診断されたら必ず住宅ローンがなくなる」といった単純なものではない場合もあるため、保障内容は細かく確認する必要があります。

メリット5|繰上返済がしやすい商品もある

繰上返済とは、毎月の返済とは別に、住宅ローンの一部を前倒しで返済することです。

繰上返済をすると、将来支払う利息を減らせる場合があります。

ネット銀行の住宅ローンでは、インターネット上から繰上返済の手続きができる商品もあります。

まとまった資金ができたときに、手数料を抑えて繰上返済しやすい点はメリットです。

ただし、繰上返済をしすぎると、当然ながら手元資金が少なくなってしまうことがあります。また、金融機関によっては「繰り上げ返済手数料」を徴収される契約も含まれている場合もあります。総合的に判断する項目の一つになります。

住宅購入後は、固定資産税、修繕費、火災保険料、家具家電の購入費、車の買い替え、教育費など、さまざまな支出があります。

繰上返済は有効な選択肢ですが、生活費や将来の支出も考えながら行うことが大切です。

ネット銀行住宅ローンのデメリット

デメリット1|対面で相談しにくい

ネット銀行住宅ローンの大きなデメリットは、対面で相談しにくいことです。

住宅ローンは、専門用語が多く、初めての方にはわかりにくい部分がたくさんあります。

たとえば、次のような言葉が出てきます。

・変動金利

・固定金利

・固定期間選択型

・団体信用生命保険

・事務手数料

・保証料

・返済比率

・融資実行

・抵当権又は根抵当権

これらをWeb画面やメールだけで理解しながら進めるのは、不安に感じる方も少なくありません。

店舗型の銀行であれば、担当者に直接質問しながら進められる場合があります。

一方、ネット銀行では、電話、チャット、メールでの問い合わせが中心になることが多く、都度、オペレーターも異なりますので、大筋の相談内容は履歴に残っていますが、話し方、印象、相性なども変わるため、細かな不安をその場で相談しにくいと感じる方もいます。

「自分で調べながら進めるのが苦手」 「住宅ローンの内容を直接説明してほしい」 「初めての購入で不安が大きい」

このような方は、ネット銀行だけでなく、地元の銀行や信用金庫も比較してみると安心です。

デメリット2|書類の準備やアップロードに手間がかかる

ネット銀行の住宅ローンでは、必要書類を自分で確認し、Web上でアップロードしたり、郵送したりするケースが多くなります。

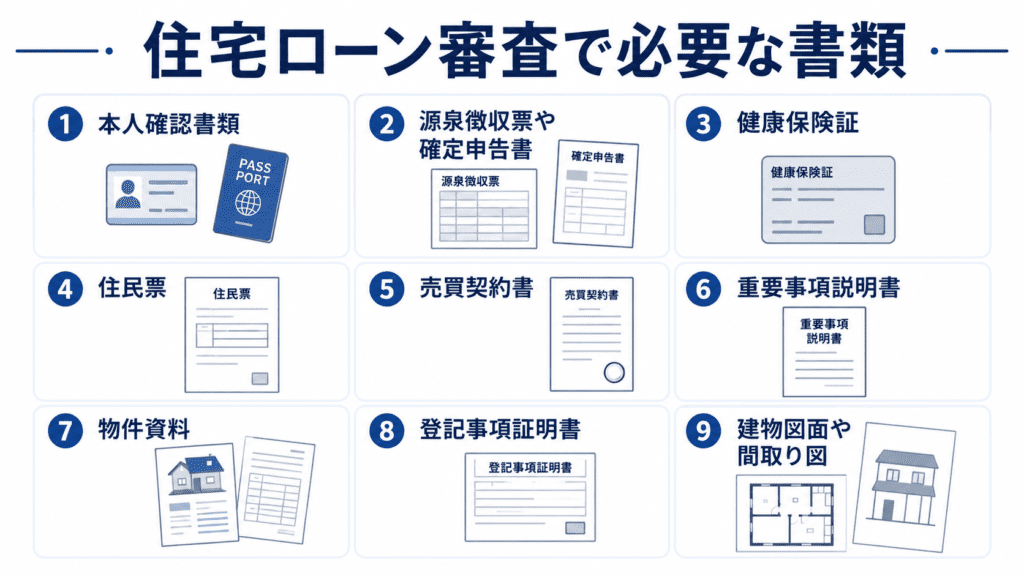

住宅ローン審査では、一般的に次のような書類が必要になります。

必要書類は金融機関や物件内容によって異なります。

書類に不足や不備があると、審査が止まったり、再提出が必要になったりします。

特に中古住宅や土地付き建物の場合、物件に関する資料が多くなることがあります。

ネット手続きに慣れていない方にとっては、書類の準備やアップロードが負担に感じられるかもしれません。

デメリット3|審査が機械的に感じられることがある

ネット銀行は、インターネット上で効率よく審査を進める仕組みを整えています。

そのため、条件が合う方にとってはスムーズに進みやすい一方で、個別事情を説明しにくいと感じる場合があります。

たとえば、次のような方は注意が必要です。

・自営業

・個人事業主の方

・休職中の方

・転職して間もない方

・勤続年数が短い方

・収入に波がある方

・既存の借入がある方

・ペアローンを検討している方

・親族からの資金援助を予定している方

・中古住宅や古い建物を購入する方

もちろん、ネット銀行だから必ず審査が厳しいとは限りません。

ただし、地方銀行や信用金庫であれば、担当者に事情を説明しながら進められることがあります。

「年収だけを見ると不安がある」 「物件に少し特殊な事情がある」 「家族からの援助や自己資金の説明が必要」

このような場合は、複数の金融機関を比較することをおすすめします。

デメリット4|購入する物件によっては利用しにくい場合がある

住宅ローンの審査では、借りる人の収入や勤務先だけでなく、購入する物件の内容も確認されます。

金融機関は、購入する物件に担保価値があるかを見ます。

担保価値とは、万が一ローンの返済が難しくなった場合に、その不動産を売却してローン残高を回収できるかという考え方です。

特に次のような物件では、審査に時間がかかったり、希望額まで借りられなかったりする場合があります。

・築年数が古い中古住宅

・再建築に制限がある土地

・接道条件に注意が必要な物件

・市街化調整区域内の物件

・農地や山林を含む土地

・建物の未登記部分がある物件

・境界がはっきりしていない物件

・リフォーム費用も含めて借りたい場合

ネット銀行は、条件が整った物件では利用しやすい一方で、地域特有の事情がある物件では確認に時間がかかることがあります。

特に茨城県内で中古戸建てや土地付き建物を購入する場合は、比較的に担保評価が低く査定されています。分譲マンションは勿論、土地が広い、建物が古い、敷地内に未登記建物がある、農地が含まれる、市街化調整区域にあるなど、都市部のマンションとは異なる確認事項が出てくることがあります。

購入したい物件が決まったら、不動産会社に「この物件でネット銀行の住宅ローンを使いやすいか」を早めに確認すると安心です。

デメリット5|スケジュール管理を自分で行う必要がある

不動産購入では、購入申込みから契約、住宅ローン審査、引渡しまでのスケジュールが重要です。

ネット銀行の場合、手続きの多くを自分で進める必要があります。

そのため、次のような管理が必要になります。

・仮審査の申し込み

・本審査に必要な書類の提出

・団信の告知

・契約書類の確認

・融資実行日の調整

・司法書士との連携

・引渡し日までの資金準備

手続きが遅れると、売買契約で定めた引渡し日に間に合わない可能性があります。

また、住宅ローン特約の期限にも注意が必要です。

住宅ローン特約とは、住宅ローンの審査が通らなかった場合に、一定の条件のもとで売買契約を白紙解除できる特約のことです。

この期限までに審査結果が出ないと、売主様や不動産会社との調整が必要になる場合があります。

ネット銀行を利用する場合は、早めに仮審査を進め、必要書類は余裕をもって準備することが大切です。

茨城県でネット銀行住宅ローンを使うときに起こりやすい実例

ここからは、茨城県内で不動産購入を進める際に、ネット銀行住宅ローンで実務上問題になりやすいケースを紹介します。

個人や物件が特定されないよう、内容は一般化して再構成しています。すべてのネット銀行で同じ対応になるわけではありませんが、購入前に知っておくと安心です。

実例1|市街化調整区域の中古住宅で審査確認に時間がかかったケース

茨城県内では、市街化調整区域にある中古住宅を購入するケースがあります。

市街化調整区域とは、簡単にいうと、市街地を広げることを抑える区域のことです。住宅を建てることや再建築に制限がかかる場合があります。

ある中古住宅の購入相談では、買主様がネット銀行で住宅ローンを申し込みました。

物件価格や買主様の年収だけを見ると大きな問題はなさそうでしたが、物件が市街化調整区域内にあったため、金融機関から追加資料の提出を求められました。

具体的には、再建築が可能かどうか、建築許可の経緯、都市計画法上の扱いなどを確認する必要がありました。

結果として、審査に時間がかかり、契約日や引渡し日の調整が必要になりました。

このようなケースでは、金利の低さだけでネット銀行を選ぶのではなく、物件の区域や再建築の可否を早い段階で確認することが大切です。

実例2|古い建物に未登記部分があり、追加確認が必要になったケース

茨城県内の中古戸建てでは、増築部分や物置、車庫などが未登記のまま残っているケースがあります。

未登記とは、実際には建物があるのに、法務局の登記記録に反映されていない状態のことです。

ある購入相談では、買主様がネット銀行で住宅ローンを申し込みましたが、建物図面と現況に差があることがわかり、金融機関から追加確認を求められました。

「どの部分が登記されているのか」 「増築部分はいつ造られたのか」 「建築確認を受けているのか」 「担保評価に影響があるのか」

このような点の確認が必要になり、審査が一時的に止まりました。

中古住宅では、建物の現況と登記内容が完全に一致していないことがあります。

ネット銀行は書類をもとに審査を進めるため、現況と資料にズレがあると確認に時間がかかりやすくなります。前記の点に関しては全ての金融機関にも当てはまる項目ですので、当然ながら購入前には、不動産会社に登記内容、増築部分、未登記建物の有無を確認しておくと安心です。

実例3|農地を含む土地付き住宅でローン対象の確認が必要になったケース

茨城県では、住宅の敷地に隣接して畑や雑種地、山林などが付いている物件もあります。

一見すると「広い土地付き住宅」で魅力的に見えますが、住宅ローンでは注意が必要です。

あるケースでは、買主様が住宅と一緒に隣接地も購入する予定でしたが、その一部が農地でした。

農地を売買する場合、原則として農地法の許可や届出が関係します。また、金融機関によっては、農地部分を住宅ローンの担保評価に含めにくい場合があります。

そのため、ネット銀行の審査で追加確認が入り、希望する借入額に届くかどうかの判断に時間がかかりました。

土地が広い物件では、すべてが住宅ローンの評価対象になるとは限りません。テクニカルな方法ですが、宅地とそれ以外の地目の不動産を分離して契約する事で、担保に入れない契約書を売主様と締結する方法もあります。自己資金を投入する事にはなりますが、融資する側から見て単純化する事も方法のひとつです。

特に農地や山林を含む場合は、購入前に地目や利用状況、農地法の手続き、住宅ローンの対象範囲を確認することが大切です。

実例4|引渡し直前に融資実行日の調整で慌てたケース

ネット銀行では、融資実行日、つまり実際に住宅ローンのお金が出る日を、買主様自身が手続きの流れに沿って調整する必要があります。

あるケースでは、買主様がネット銀行で本審査の承認を受けていたものの、契約書類の返送や司法書士との確認に時間がかかり、予定していた引渡し日に融資が間に合うか不安な状況になりました。

不動産売買では、引渡し日に売主様へ残代金を支払い、同時に所有権移転登記を行います。

そのため、融資実行日と引渡し日は非常に重要です。

ネット銀行は便利ですが、書類の締切日や手続きの順番を見落とすと、予定どおりに進まないことがあります。

特に遠方に住んでいる方が茨城県内の物件を購入する場合、郵送や本人確認、司法書士との連絡に時間がかかることがあります。

早めに不動産会社とスケジュールを共有しておくことが大切です。

実例5|リフォーム費用を含めた借入で想定と違いが出たケース

中古住宅を購入する場合、購入後にリフォームを予定している方も多くいます。

ネット銀行によっては、住宅購入費用とリフォーム費用をまとめて借りられる商品もありますが、すべてのケースで対応できるとは限りません。

あるケースでは、買主様が中古住宅を購入し、購入後に水回りや内装のリフォームを予定していました。

当初は、物件価格とリフォーム費用をまとめて借りられると考えていましたが、金融機関からリフォーム見積書、工事内容、施工会社情報、工事時期などの追加資料を求められました。

結果として、想定より審査に時間がかかり、資金計画を組み直す必要がありました。

中古住宅購入では、物件価格だけでなく、リフォーム費用、諸費用、引越し費用、家具家電費用まで含めて考える必要があります。

リフォーム費用も住宅ローンに含めたい場合は、早めに金融機関と不動産会社へ確認しましょう。

茨城県で物件購入するときに特に確認したいポイント

茨城県で中古住宅や土地付き建物を購入する場合、ネット銀行を利用する前に、次の点を確認しておくと安心です。

1. 市街化区域か市街化調整区域か

市街化区域は、住宅や店舗などが建ちやすい市街地の区域です。

一方、市街化調整区域は、市街化を抑える区域で、建築や再建築に制限がかかることがあります。

市街化調整区域の物件は、住宅ローン審査で追加確認が必要になる場合があります。

購入前に、再建築が可能か、どのような条件があるかを確認しましょう。

2. 接道条件に問題がないか

建物を建てる土地は、原則として建築基準法上の道路に一定以上接している必要があります。

これを接道義務といいます。

接道条件に問題があると、将来建て替えができない、または制限がかかる場合があります。

金融機関も担保評価の観点から接道を確認するため、中古住宅や土地を購入するときは重要なポイントです。

3. 建物の登記内容と現況が合っているか

中古住宅では、増築部分、物置、車庫などが未登記になっていることがあります。

建物の登記内容と現況が違う場合、住宅ローン審査で追加確認が必要になることがあります。

購入前に、登記事項証明書、建物図面、現地の状態を確認しておきましょう。

4. 農地や山林が含まれていないか

土地付き住宅の中には、宅地だけでなく、農地、山林、雑種地などが含まれる場合があります。

農地を売買する場合は、農地法の手続きが必要になることがあります。

また、金融機関によっては、農地や山林を住宅ローンの担保評価に含めにくい場合があります。

土地が広い物件ほど、地目と利用状況を確認することが大切です。

5. リフォーム費用も含めて借りられるか

中古住宅を購入する場合、購入後にリフォームが必要になることがあります。

キッチン、浴室、トイレ、外壁、屋根、給湯器などは、購入後に費用がかかりやすい部分です。

リフォーム費用も住宅ローンに含めたい場合は、金融機関によって対応が異なります。

物件購入前に、リフォーム見積もりや借入方法を確認しておきましょう。

ネット銀行住宅ローンが向いている人

ネット銀行の住宅ローンは、次のような方に向いている可能性があります。

・金利や手数料を自分で比較できる方

・スマートフォンやパソコンでの手続きに慣れている方

・平日に銀行窓口へ行く時間が取りにくい方

・書類の準備やアップロードを自分で進められる方

・物件条件が比較的シンプルな住宅を購入する方

・住宅ローンの内容を自分でも調べながら判断できる方

特に、手続きに慣れていて、複数の商品を比較しながら選びたい方には、ネット銀行は有力な選択肢になります。

ネット銀行住宅ローンを慎重に検討したい人

一方で、次のような方は慎重に検討した方がよいでしょう。

・初めての住宅購入で不安が大きい方

・対面で説明を受けながら進めたい方

・自営業や転職直後など、収入面で説明が必要な方

・中古戸建てや土地付き住宅を購入する方

・市街化調整区域など、物件に制限がある場合

・リフォーム費用も住宅ローンに含めたい方

・書類手続きが苦手な方

・スケジュール管理に不安がある方

このような場合は、ネット銀行だけに絞らず、地方銀行、信用金庫、フラット35なども含めて比較すると安心です。

ネット銀行と地方銀行、どちらを選ぶべき?

ネット銀行と地方銀行のどちらがよいかは、人によって異なります。

ネット銀行は、金利の低さや手続きの便利さが魅力です。

一方、地方銀行や信用金庫は、対面で相談できる安心感や、地域の不動産事情に詳しい点が強みです。

特に茨城県内で中古住宅や土地付き建物を購入する場合、地域の金融機関の方が相談しやすいケースもあります。

たとえば、市街化調整区域、農地を含む土地、築年数の古い建物、未登記部分のある物件などは、地域事情を理解している金融機関の方が話を進めやすい場合があります。

もちろん、ネット銀行が悪いということではありません。

大切なのは、金利だけで決めないことです。

住宅ローンは、家を買った後の生活に長く関わります。

毎月の返済額だけでなく、将来の金利上昇、家族構成の変化、教育費、車の買い替え、修繕費、固定資産税なども含めて考える必要があります。

購入前に確認したいチェックポイント

ネット銀行の住宅ローンを検討するときは、次の点を確認しておきましょう。

1. 金利タイプを理解しているか

住宅ローンには、主に変動金利、固定金利、固定期間選択型があります。

変動金利は、借入当初の金利が低い傾向がありますが、将来金利が上がると返済額が増える可能性があります。

固定金利は、一定期間または全期間、金利が変わらないため返済計画を立てやすい一方で、変動金利より当初の金利が高めになることがあります。

固定期間選択型は、最初の一定期間だけ金利が固定され、その後に金利タイプを選び直す商品です。

それぞれにメリット・デメリットがあるため、自分の家計に合うものを選びましょう。

2. 毎月返済額に無理がないか

住宅ローンは「借りられる金額」ではなく「無理なく返せる金額」で考えることが大切です。

金融機関の審査で借りられる金額と、実際に安心して返せる金額は同じとは限りません。

購入後には、住宅ローン以外にも次のような費用がかかります。

・固定資産税

・火災保険料

・修繕費

・管理費・修繕積立金

・光熱費

・家具家電の購入費

・車の維持費

・教育費

・老後資金

毎月の返済額に余裕を持たせることで、購入後の生活も安定しやすくなります。

3. 団信の保障内容を確認したか

団信は、住宅ローン選びでとても大切な項目です。

金利が低くても、団信の保障内容が自分に合っていない場合があります。

特に、がん保障や三大疾病保障などを付ける場合は、どのような条件で保障されるのかを確認しましょう。

「診断されたら保障されるのか」 「一定期間働けない状態が続いた場合なのか」 「住宅ローン残高が全額保障されるのか、一部なのか」

商品によって条件が異なります。

内容をよく理解したうえで選ぶことが大切です。

4. 事務手数料や諸費用を確認したか

ネット銀行の住宅ローンでは、金利が低くても事務手数料が高めに設定されている場合があります。

住宅ローンを比較するときは、金利だけでなく、借入時にかかる諸費用も確認しましょう。

主な諸費用には、次のようなものがあります。

・融資事務手数料

・保証料

・印紙代

・登記費用

・司法書士報酬

・火災保険料

・仲介手数料

・固定資産税等の精算金

購入時には、物件価格以外にも多くの費用がかかります。

自己資金をどのくらい残すかも含めて、資金計画を立てましょう。

5. 購入予定の物件で利用しやすいか

ネット銀行の住宅ローンを使えるかどうかは、購入する物件によっても変わります。

新築住宅や一般的なマンションでは進めやすい場合でも、中古戸建て、土地、古家付き土地、市街化調整区域の物件などでは、確認事項が増えることがあります。

気に入った物件が見つかったら、早めに不動産会社へ相談し、その物件で利用しやすい金融機関を確認しておきましょう。

まとめ

ネット銀行の住宅ローンには、金利が比較的低い、来店せずに手続きしやすい、比較検討しやすい、団体信用生命保険の保障が充実している商品があるなどのメリットがあります。

一方で、対面相談がしにくい、書類準備を自分で進める必要がある、審査が機械的に感じられることがある、物件によっては利用しにくい場合があるなどのデメリットもあります。

特に茨城県で中古住宅や土地付き建物を購入する場合は、物件ごとの条件に注意が必要です。

市街化調整区域、接道条件、未登記部分、農地や山林、リフォーム費用などは、住宅ローン審査に影響することがあります。

ネット銀行は便利で魅力的な選択肢ですが、すべての人・すべての物件に合うとは限りません。

金利の低さだけで判断せず、物件の内容、家計の余裕、将来のライフプラン、団信の保障内容、諸費用、手続きのしやすさまで含めて、総合的に判断することが大切です。

また、買い替えなどで繰り上げ返済をする必要が生まれた場合もあります。その時に単純に借入金全額を自己資金で返済するのであれば、特に支障は生まれませんが、売却代金を借入金返済に充当する場合には、同時に抵当権等の抹消が必要となります。ネット銀行の場合はスケジュール調整、原因証書(抵当権などの権利証)、印鑑証明書、委任状など多くの手配が必要であり、相当に面倒な事も考えられます。借りる時だけでなく、返す時のことも考慮する必要があります。

不安がある場合は、ネット銀行だけでなく、地方銀行や信用金庫、フラット35なども比較しながら、自分に合った住宅ローンを選びましょう。

住宅ローン選びは、マイホーム購入でとても重要なポイントです。

「ネット銀行と地方銀行、どちらがよいかわからない」 「この物件で住宅ローンが使えるか不安」 「市街化調整区域の中古住宅でもローンは組める?」 「リフォーム費用も含めて借りられる?」 「毎月いくらまでなら無理なく返せるのか知りたい」

このようなお悩みがある方は、物件探しとあわせて早めにご相談ください。

不動産購入では、物件選びだけでなく、住宅ローンや資金計画まで含めて考えることが大切です。

茨城県内の中古住宅や土地付き建物は、物件ごとに確認すべき点が異なります。

ご希望のエリア、予算、家族構成、購入後の暮らし方を伺いながら、無理のない購入計画を一緒に整理いたします。

マイホーム購入を検討されている方は、まずはお気軽にごランドワークスまで相談ください。

不動産に関するお問い合わせ・ご相談は

お気軽にどうぞ