リースバックとリバースモーゲージとの違いと注意点を解説

「住宅ローンの返済が苦しい」

「まとまった資金が必要になった」

「自宅を売りたいけれど、すぐには引っ越したくない」

「高齢の親が住み慣れた家から離れたがらない」

このようなときに選択肢として出てくるのが、リースバックです。

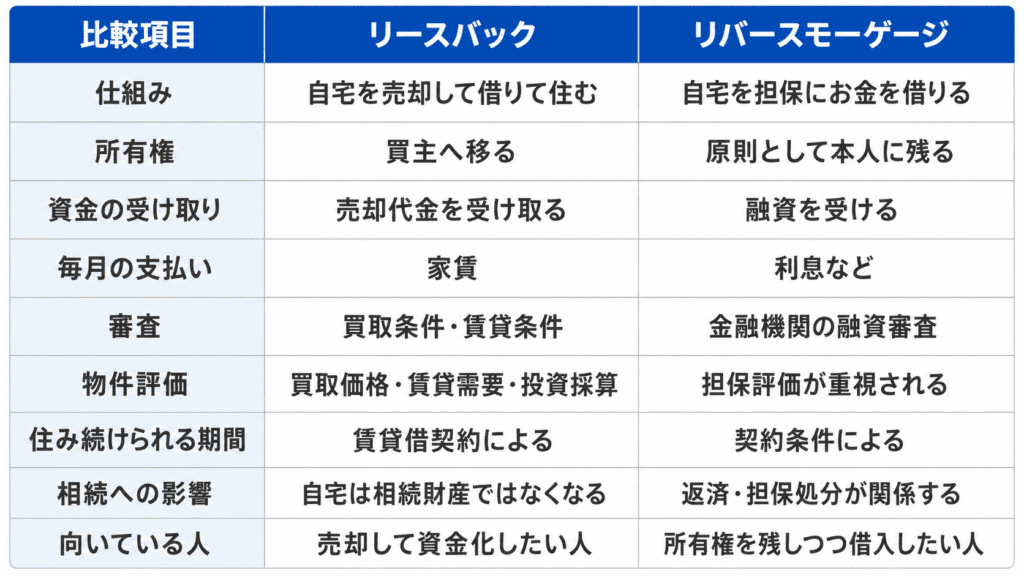

リースバックとは、簡単にいうと、自宅を売却して現金化したあと、買主に家賃を支払いながら同じ家に住み続ける仕組みです。国土交通省も、住宅のリースバックを「住宅を売却して現金を得て、売却後は毎月賃料を支払うことで、住んでいた住宅に引き続き住むサービス」と説明しています。

一方で、似た仕組みとしてリバースモーゲージもあります。こちらは、自宅を売却するのではなく、自宅を担保にお金を借りる方法です。

どちらも「住み慣れた家に住み続けながら資金を確保する方法」として紹介されることがありますが、仕組みもリスクも大きく異なります。

特に水戸市・鉾田市・石岡市など茨城県内で検討する場合は、都市部とは違い、物件の担保評価や買い手の需要によって向き不向きが分かれます。

この記事では、不動産売却を検討している方に向けて、リースバックとリバースモーゲージの違い、地方都市での注意点、契約前に確認すべきポイントをわかりやすく解説します。

リースバックとは?家を売っても住み続ける仕組み

リースバックとは、自宅を不動産会社や投資家などに売却し、その後は賃貸借契約を結んで、家賃を払いながら同じ家に住み続ける方法です。

通常、自宅を売却すると、買主様へ引き渡すために売主様は引っ越しをします。

しかし、リースバックでは、売却と同時に賃貸借契約を結ぶため、売却後も引き続き住める可能性があります。

一般的な流れは次のとおりです。

- 自宅の査定を受ける

- リースバックの買取価格と家賃の提示を受ける

- 売買契約を結び、自宅を売却する

- 同時に賃貸借契約を結ぶ

- 売却代金を受け取る

- 売却後は家賃を支払いながら住み続ける

大きな特徴は、所有者から借主に立場が変わることです。

売却前は自宅の所有者ですが、売却後はその家を借りて住む立場になります。

そのため、固定資産税など所有者としての負担はなくなる一方で、毎月の家賃支払いが必要になります。

リースバックは「ずっと住める」とは限らない

リースバックを検討するうえで、もっとも注意したいのが、必ずしも一生住み続けられるわけではないという点です。

国土交通省は、リースバックについて、契約内容や将来の収支計画を十分理解しないまま契約したことによるトラブル事例が見られるとして、消費者向けガイドブックを公表しています。

また、消費者庁も、住宅のリースバックについて、住み替える意向がない場合は安易に所有権を手放さないよう注意を促しています。

リースバックは便利な仕組みに見えますが、実際には「売買契約」と「賃貸借契約」がセットになった取引です。

つまり、家を売る契約と、その家を借りる契約の両方を理解する必要があります。

普通借家契約と定期借家契約の違い

リースバックでは、売却後に賃貸借契約を結びます。このときの契約の種類が重要です。

主に確認したいのは、普通借家契約なのか、定期借家契約なのかという点です。

普通借家契約とは

普通借家契約は、一般的な賃貸住宅でよく使われる契約です。

契約期間が満了しても、借主が住み続けたい場合には更新されることが多く、貸主側から一方的に退去を求めるには正当な理由が必要になります。

ただし、家賃滞納や契約違反があれば、退去の問題が起こる可能性はあります。

定期借家契約とは

定期借家契約は、あらかじめ決めた期間で終了する賃貸借契約です。

たとえば、2年、3年、5年などの期間を定め、期間満了時に契約が終了します。

国土交通省も、定期建物賃貸借契約は、契約で定めた期間が満了することで確定的に終了し、貸主と借主の双方が合意すれば改めて再契約できると説明しています。

ここで大切なのは、再契約は当然に保証されるものではないという点です。

リースバックで「再契約できます」と説明された場合でも、契約書にどのように書かれているかを必ず確認する必要があります。

定期借家契約の「再契約可能」は安心材料とは限らない

リースバックでは、定期借家契約が使われることがあります。

この場合、契約書や説明の中で、「再契約可能です」「長く住み続けられる見込みです」と言われることがあります。

しかし、再契約は貸主と借主の双方の合意が必要です。

数年後に貸主側の事情が変わったり、物件が別の所有者へ転売されたりした場合、必ず同じ条件で住み続けられるとは限りません。

たとえば、定期借家契約には次のようなリスクがあります。

- 契約期間満了後に再契約を断られる

- 再契約時に家賃が上がる

- 物件の所有者が変わり、方針が変わる

- 将来的に売却や建替えを理由に退去を求められる

- 「再契約できると思っていた」が、契約書には明記されていない

これは、リースバックで所有権を手放すことの大きな注意点です。契約期間・再契約・退去条件は必ず契約書で確認しましょう。

リースバックのメリット

リースバックには、状況によっては大きなメリットがあります。

1. 売却後も住み慣れた家に住める

最大の特徴は、自宅を売却したあとも同じ家に住み続けられる可能性があることです。

引っ越しを急がなくてよいため、高齢の方、子どもの学区を変えたくない方、近隣環境を変えたくない方にとっては安心材料になります。

2. まとまった資金を確保できる

自宅を売却するため、売却代金をまとまった資金として受け取れます。

たとえば、次のような目的で検討されることがあります。

- 住宅ローンの返済

- 事業資金

- 老後資金

- 医療費・介護費

- 借入金の整理

- 相続人間の資産整理

- 住み替えまでの準備資金

ただし、受け取った資金を使い切ってしまうと、将来の家賃負担が重くなることがあります。売却後の生活費まで含めて計画することが重要です。

3. 近所に売却を知られにくい場合がある

通常の売却では、販売活動や内覧対応が必要になります。

リースバックの場合、買主が事業者や投資家などに限定されることが多く、一般公開せずに話が進む場合があります。

そのため、近所に売却を知られたくない方には向いている場合があります。

4. 固定資産税などの所有者負担がなくなる

自宅を売却すると、所有者ではなくなるため、原則として固定資産税の負担は買主側に移ります。

ただし、その分、売却後は家賃を支払う必要があります。

固定資産税がなくなるから得、という単純な話ではなく、家賃を含めた毎月の支出がどう変わるかを確認することが大切です。

リースバックのデメリット・注意点

リースバックは便利な面がある一方で、契約内容をよく確認しないと後悔につながることがあります。

注意点1:売却価格が市場価格より低くなることがある

リースバックでは、買主側が「売却後も貸し続ける」前提で購入します。

そのため、一般の買主に通常売却する場合よりも、買取価格が低くなることがあります。

売主様としては、

「すぐに現金化できる」

「引っ越しせずに済む」

というメリットを得る一方で、売却価格が下がる可能性を理解しておく必要があります。

リースバックを検討する場合は、必ず通常売却した場合の査定額とも比較しましょう。

注意点2:買取価格と家賃にはジレンマがある

リースバックで特に分かりにくいのが、買取価格と家賃の関係です。

売主様としては、当然ながら「できるだけ高く買ってほしい」と考えます。

しかし、リースバックでは、買取価格が高くなるほど、毎月の家賃も高くなりやすい傾向があります。

なぜなら、買主側は購入した不動産を賃貸物件として保有するため、投資としての採算も考えるからです。

実務上は、家賃が次のような考え方で設定されることがあります。

年間家賃の目安 = 買取価格 × 想定利回り

たとえば、買取価格が高くなると、買主側が求める収益に合わせて、年間家賃も高くなる可能性があります。

それを12か月で割った金額が、毎月の家賃の目安になるイメージです。

つまり、リースバックには次のようなジレンマがあります。

「高く買ってもらいたい」

でも

「高く買ってもらうほど、家賃が上がる可能性がある」

ということです。

大切なのは、売却代金だけを見るのではなく、売却後に何年家賃を払い続けられるかを確認することです。

注意点3:家賃を払い続けられないと住み続けられない

リースバック後は、借主として家賃を支払います。

家賃の支払いが続けられなければ、住み続けることは難しくなります。

契約前には、次の点を確認しましょう。

- 毎月の家賃はいくらか

- 管理費や共益費はあるか

- 家賃の見直しはあるか

- 何年間払い続けられるか

- 年金収入や生活費とのバランスは問題ないか

- 介護費や医療費が増えても支払えるか

- 将来的な住み替え費用を残せるか

リースバックで大切なのは、売却代金の金額だけではありません。

売却後の生活が成り立つかが最も重要です。

注意点4:買戻しできるとは限らない

リースバックでは、将来的に自宅を買い戻せる条件がつく場合があります。

しかし、買戻しは必ずできるとは限りません。

買戻しを希望する場合は、次の点を契約書で確認しましょう。

- 買戻しできる権利があるのか

- 買戻しできる期限はいつまでか

- 買戻し価格はいくらか

- 買戻し価格の計算方法は明確か

- 買戻し時の諸費用は誰が負担するのか

- 買戻し条件が売買契約書に明記されているか

「いつか買い戻せますよ」という口頭説明だけでは不十分です。

買戻しを前提にするなら、契約書で明確にしておく必要があります。

注意点5:所有権を手放すことになる

リースバックは、あくまで「売却」です。

売却後は、自宅の所有権は買主に移ります。

そのため、将来の相続財産として自宅を残したい場合や、家族が住み続ける予定がある場合は慎重に検討する必要があります。

消費者庁も、住宅のリースバックについて、住み替える意向がないなら安易に所有権を手放さないよう注意を呼びかけています。

特に高齢の親御様がリースバックを検討している場合は、ご本人だけで契約を進めず、家族や相続人も一緒に内容を確認することをおすすめします。

リバースモーゲージとは?自宅を担保にお金を借りる方法

リバースモーゲージとは、自宅を担保にして金融機関などから融資を受ける方法です。

リースバックとの大きな違いは、自宅をすぐに売却しないことです。

自宅の所有権は原則として本人に残り、借入金は、契約者が亡くなった後などに自宅を売却して返済する仕組みが一般的です。

住宅金融支援機構の「リ・バース60」では、毎月の支払いは利息のみで、元金は亡くなった後に一括返済する仕組みと説明されています。

所有権を残しながら資金を確保できる点はメリットですが、利用には審査があります。

リバースモーゲージのメリット

1. 自宅を売却せずに資金を借りられる

リバースモーゲージは融資のため、リースバックのようにすぐ所有権を手放すわけではありません。

自宅を担保にしながら、住み続けることができます。

2. 毎月の返済負担を抑えられる場合がある

一般的な住宅ローンでは元金と利息を返済しますが、リバースモーゲージ型の商品では、毎月の支払いが利息のみになる場合があります。

そのため、毎月の返済額を抑えたい方に向いている場合があります。

ただし、元金が減りにくい点には注意が必要です。

住宅金融支援機構も、リ・バース60は元金が存命中に減少しないため、一般の住宅ローンと同条件なら総返済額が多くなると説明しています。

リバースモーゲージの注意点

1. 利用できる人や物件に条件がある

リバースモーゲージは、金融機関の商品です。

そのため、年齢、収入、物件の評価、エリア、資金使途などの条件があります。

住宅金融支援機構のリ・バース60では、担保となる住宅および土地に、住宅金融支援機構を第1順位とする抵当権を設定する必要があるとされています。また、担保物件の評価には、不動産鑑定評価、固定資産税評価、相続税路線価などが用いられることがあり、金融機関によって評価方法が異なるとされています。

つまり、希望すれば必ず借りられるわけではありません。

茨城県内では「担保評価の壁」に注意

水戸市・鉾田市・石岡市など茨城県内でリバースモーゲージを検討する場合、特に注意したいのが担保評価です。

リバースモーゲージでは、自宅や土地を担保に融資を受けます。

そのため、金融機関は「将来その不動産を売却して返済できるか」を重視します。

水戸市中心部や駅に近い住宅地など、土地の流通性が高いエリアであれば評価が出る可能性があります。

一方で、郊外の戸建て、駅から離れた土地、市街化調整区域の住宅、農地付き住宅、築年数の古い建物などは、金融機関の担保評価が厳しくなる場合があります。

その結果、

「思ったより借入可能額が少ない」

「担保価値が足りず利用できない」

「建物ではなく土地評価が重視される」

「エリアや物件条件で金融機関に断られる」

というケースも考えられます。

これは地方都市では特に意識したいポイントです。

リバースモーゲージは制度として魅力的に見えても、実際に利用できるかどうかは、物件の場所・土地評価・金融機関の審査によって変わります。

地方都市ではリースバックの方が検討しやすい場合もある

リバースモーゲージは金融機関の担保評価が前提です。

一方、リースバックは「売却」です。

そのため、地元の不動産会社が直接買い取る場合や、投資家の需要と合う場合には、金融機関の担保評価とは違う視点で成立する可能性があります。

もちろん、リースバックでも価格や家賃、物件状態、将来の賃貸管理などの条件確認は必要です。

ただ、郊外や市街化調整区域、築古戸建てなどでリバースモーゲージが難しい場合でも、リースバックや通常売却、買取など別の選択肢を検討できることがあります。

水戸市・鉾田市・石岡市周辺で検討する場合は、

「リバースモーゲージが使えるか」

「リースバックなら成立する可能性があるか」

「通常売却の方が条件がよいか」

「買取で早期整理した方がよいか」

を比較することが大切です。

リースバックとリバースモーゲージの違い

リースバックとリバースモーゲージは似ているように見えますが、仕組みは大きく異なります。

どちらが良いかは、目的によって異なります。

「借金を増やしたくない」

「住宅ローンを整理したい」

「すぐに現金化したい」

「リバースモーゲージの担保評価が出にくい」

という場合は、リースバックが選択肢になることがあります。

一方で、

「所有権はできるだけ残したい」

「相続人と相談しながら進めたい」

「金融機関の条件に合う」

という場合は、リバースモーゲージも検討対象になります。

リースバックが向いている可能性があるケース

リースバックは、次のような方に向いている場合があります。

- 住宅ローンの返済が厳しい

- 差押え予告が届いた方

- 差押えされたしまった方

- 競売や任意売却になる前に相談したい

- まとまった資金が早めに必要

- 引っ越しを急ぎたくない

- 子どもの学校区を変えたくない

- 高齢の親をすぐに転居させたくない

- 一定期間だけ今の家に住み続けたい

- 将来的には住み替えを考えている

- リバースモーゲージの審査が難しい

- 郊外や築古戸建てで通常の融資が使いづらい

特に重要なのは、一定期間後の住み替えや生活設計も含めて考えることです。

リースバックは「一時的に住み続けるための選択肢」としては有効な場合がありますが、「何十年も必ず住み続けられる方法」と考えると、契約内容によっては不安が残ります。

リースバックを慎重に考えた方がよいケース

一方で、次のような場合は慎重な検討が必要です。

- 絶対に一生住み続けたい

- 家賃を長期間払い続ける見通しがない

- 相続人に自宅を残したい

- 買戻しを前提にしているが資金計画が不明確

- 契約内容を十分理解できていない

- 強引に契約を急かされている

- 通常売却した場合の価格を確認していない

- 家族に相談していない

- 定期借家契約の期間満了後の住まいを考えていない

消費者庁は、仕組みが理解できない取引には気軽に手を出さないこと、内容がニーズに合わなければ断ること、おかしいと思ったら相談することを呼びかけています。

リースバックは便利な選択肢のひとつですが、焦って契約するものではありません。

契約前に必ず確認したいチェックポイント

リースバックを検討するときは、次の点を確認しましょう。

売買契約の確認

- 買取価格は妥当か

- 通常売却した場合の査定額と比較したか

- 住宅ローンを完済できるか

- 諸費用を差し引いた手取り額はいくらか

- 売却後に使える資金はいくら残るか

- 買取価格を上げた場合、家賃がどう変わるか

賃貸借契約の確認

- 普通借家契約か定期借家契約か

- 契約期間は何年か

- 再契約は可能か

- 再契約の条件は書面に明記されているか

- 家賃はいくらか

- 家賃の値上げ条件はあるか

- 修繕費の負担は誰か

- 退去が必要になる条件は何か

- 所有者が変わった場合の扱いはどうなるか

買戻し条件の確認

- 買戻しできるか

- 買戻し価格はいくらか

- 買戻し期限はあるか

- 口頭説明ではなく契約書に書かれているか

家族・相続の確認

- 家族は内容を理解しているか

- 相続人に自宅を残す必要はないか

- 高齢の親が契約する場合、親族も確認しているか

- 将来の住み替え先を検討しているか

他の方法との比較

- 通常売却した場合はいくらか

- 買取ならいくらか

- 任意売却が必要か

- リバースモーゲージは使えるか

- 賃貸に出す選択肢はあるか

- 親族間売買や住み替え支援は検討できるか

水戸市・鉾田市・石岡市周辺で検討する場合のポイント

水戸市・鉾田市・石岡市周辺でリースバックやリバースモーゲージを検討する場合、地域性を踏まえた判断が大切です。

特に、次のような物件では慎重な確認が必要です。

- 郊外の戸建て

- 駅から離れた住宅

- 市街化調整区域内の住宅

- 農地付き住宅

- 築年数の古い建物

- 相続した実家

- 空き家に近い状態の住宅

- 住宅ローン残債が多い物件

リバースモーゲージは、金融機関の担保評価が前提となるため、エリアや土地評価によっては利用が難しい場合があります。

一方で、リースバックや買取であれば、地域の不動産需要や投資家の判断によって検討できる場合があります。

そのため、最初から一つの方法に決めるのではなく、

「通常売却」

「買取」

「リースバック」

「リバースモーゲージ」

「任意売却」

「親族間での整理」

などを比較して考えることが大切です。

よくある質問

Q. リースバックなら本当に今の家に住み続けられますか?

住み続けられる可能性はありますが、契約内容によります。

特に、定期借家契約の場合は契約期間が満了すると契約が終了します。再契約には貸主と借主の双方の合意が必要で、当然に保証されるものではありません。

Q. リースバックの家賃はどう決まりますか?

物件の買取価格、買主側の想定利回り、周辺賃料、物件の維持費などをもとに決まることが多いです。

一般的には、買取価格が高くなるほど、家賃も高くなりやすい傾向があります。そのため「高く売ること」と「無理なく住み続けること」のバランスが重要です。

Q. リースバックと普通の売却はどちらが高く売れますか?

一般的には、通常売却の方が高く売れる可能性があります。

リースバックは、買主が売却後も貸し続ける前提で購入するため、買取価格が市場価格より低くなることがあります。必ず通常売却の査定額と比較しましょう。

Q. リースバック後に買い戻すことはできますか?

買戻し条件が契約で定められていれば、買い戻せる可能性があります。

ただし、買戻し価格、期限、条件が明確でなければ、希望どおりに買い戻せないことがあります。口頭説明ではなく、契約書で確認することが大切です。

Q. リバースモーゲージは地方の戸建てでも使えますか?

使える可能性はありますが、物件の担保評価が重要です。

水戸市中心部など土地評価が出やすいエリアでは検討しやすい場合がありますが、郊外、駅から遠い土地、市街化調整区域、築古戸建てなどでは、借入可能額が少なくなったり、利用が難しくなったりすることがあります。リ・バース60でも、担保物件の評価方法は金融機関によって異なるとされています。

Q. リバースモーゲージとリースバックはどちらが安全ですか?

どちらが安全とは一概にいえません。

リースバックは所有権を手放す代わりに売却代金を受け取る方法です。リバースモーゲージは所有権を残しながら借入をする方法ですが、金利や相続、担保評価の問題があります。

目的、年齢、収入、家族構成、相続方針、物件の場所によって向き不向きが変わります。

まとめ

リースバックは、自宅を売却して現金化しながら、売却後も家賃を支払って同じ家に住み続ける方法です。

住宅ローンの返済、老後資金、介護費用、住み替え準備などでまとまった資金が必要な方にとって、選択肢のひとつになる場合があります。

ただし、リースバックは便利な反面、注意点も多い取引です。

特に重要なのは、次のポイントです。

- リースバックは「売却」であり、所有権を手放す

- 売却後は家賃を払い続ける必要がある

- 市場価格より売却価格が低くなることがある

- 買取価格が高くなるほど、家賃も高くなりやすい

- 定期借家契約の場合、ずっと住めるとは限らない

- 「再契約可能」と言われても、書面で確認する必要がある

- 所有者が変わると、将来の方針が変わる可能性がある

- 買戻しは契約内容次第であり、必ずできるとは限らない

- リバースモーゲージは担保評価によって利用可否が分かれる

- 郊外や市街化調整区域では、担保評価が厳しくなる場合がある

- 家族や相続人と事前に話し合うことが大切

- 通常売却、買取、任意売却、リバースモーゲージなど他の方法とも比較する

リースバックは「家を売るけれど、すぐには引っ越さない」という特殊な売却方法です。

だからこそ、売却価格だけでなく、家賃、契約期間、再契約、買戻し、将来の住み替えまで含めて検討する必要があります。

ご相談お待ちしております

水戸市・鉾田市・石岡市周辺で、このようなお悩みはありませんか。

「住宅ローンの返済が苦しい」

「家を売りたいけれど、すぐには引っ越したくない」

「親が住み続けられる形で実家を整理したい」

「リースバックと通常売却のどちらがよいか比較したい」

「リバースモーゲージの審査が難しいかもしれない」

「郊外の戸建てや市街化調整区域の家でも相談できるか知りたい」

有限会社ランドワークスでは、リースバックだけを前提にするのではなく、通常売却、買取、任意売却、住み替え、相続対策、リバースモーゲージとの比較まで、売主様の状況に合わせて整理いたします。

契約を急ぐ前に、まずは一度ご相談ください。

大切なご自宅を後悔なく活用・売却できるよう、わかりやすく丁寧にサポートいたします。

不動産に関するお問い合わせ・ご相談は

お気軽にどうぞ