空き家のこと

【2026年】老人ホーム入所中でも使える!実家売却「3,000万円控除」

「親が老人ホームに入ってから、実家をどうするか悩んでいる」という方は多いのではないでしょうか。

実は、一定の条件を満たせば、実家を売却したときに譲渡所得から最大3,000万円を控除できる制度があります。うまく活用できれば、税負担を大きく減らせる可能性があります。

ただし、「親が施設にいたから大丈夫」と思っていると、条件を満たせず使えなかった、というケースも少なくありません。この記事では、施設入所中の親の実家売却を考えているご家族向けに、ポイントをわかりやすく解説します。

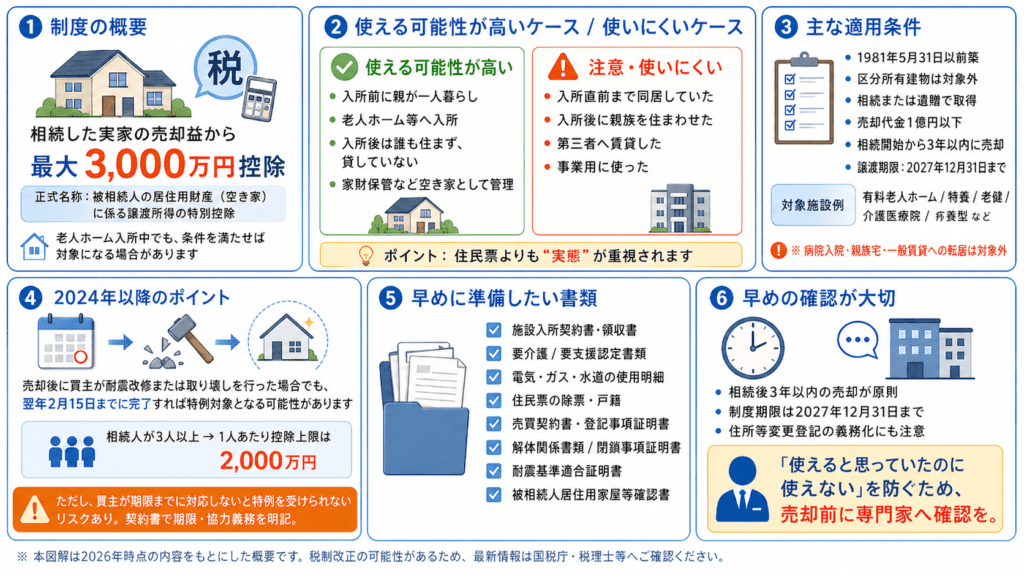

そもそも「3,000万円控除」とは?

正式名称は「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除」といいます。

相続した実家を売却する際、一定の条件を満たせば、売却益から最大3,000万円を差し引いて税金を計算できます。たとえば売却益が2,500万円であれば、課税対象がゼロになる可能性があります。

この制度、原則は「亡くなる直前まで親が住んでいた家」が対象です。しかし、一定の条件を満たせば、老人ホームなどに入所していた場合でも対象になります。

最大のポイントは「施設に入る前、実家に一人で住んでいたか」

施設入所中の親の実家にこの特例を使うには、老人ホームに入る直前の状況が非常に重要です。

「住民票がどうなっているか」ではなく、実態として一人暮らしだったかどうかが問われます。

使える可能性が高いケース

- 一人暮らしだった親が施設へ入り、その後ずっと誰も住まず、貸してもいなかった

使いにくくなるケース

- 施設に入る直前まで、子どもや配偶者と同居していた

- 親が施設に入った後、実家を親族に住まわせたり、第三者に貸したりした

施設入所後から相続が発生するまでの間に、誰かが住んだり、貸したりしていると、特例が使えなくなる可能性が高まります。

チェックしたい主な条件

2026年時点での主な条件を整理します。なお、現行制度の適用期限は2027年(令和9年)12月31日までの譲渡です。

建物について

- 1981年(昭和56年)5月31日以前に建てられた建物であること

- 分譲マンションなど、区分所有建物は対象外

施設入所前の状況

- 入所直前に被相続人がその家に住んでいたこと

- 入所直前に、被相続人以外の居住者がいなかったこと

要介護認定など

- 入所前に要介護認定・要支援認定などを受けていたこと

対象となる施設

有料老人ホーム、特別養護老人ホーム、介護老人保健施設、介護医療院、サービス付き高齢者向け住宅など

※病院への入院や、親族宅・一般賃貸への転居は対象外です。

入所後の実家の状態

- 親の家財道具の保管場所などとして維持されていたこと

- 貸したり、事業に使ったり、他人を住まわせたりしていないこと

売却時の主な条件

施設入所の条件を満たしていても、売却の条件も満たす必要があります。

- 相続または遺贈で取得した不動産であること

- 相続開始から3年を経過する日の属する年の12月31日までに売却すること

- 売却代金が1億円以下であること

- 相続してから売却するまで、住んだり貸したりしていないこと

- 2027年(令和9年)12月31日までの譲渡であること

また、建物をそのまま売る場合は、一定の耐震基準を満たしている必要があります。

2024年以降、売りやすくなったポイント

2024年(令和6年)1月1日以降の譲渡では、制度が少し使いやすくなりました。

以前は、売主側が耐震改修や取り壊しをしてから売る必要があるケースが多くありました。現在は、売却後に買主が耐震改修または取り壊しを行った場合でも、翌年2月15日までに完了していれば特例を受けられる可能性があります。

古い建物でも、そのままの状態で売りやすくなりました。

ただし、買主が期限までに対応しなければ、売主が特例を受けられなくなるリスクもあります。売買契約では、取り壊しや耐震改修の期限・協力義務を特約として明記しておくことが重要です。

また、相続人が3人以上いる場合、1人あたりの控除額は最大3,000万円ではなく、最大2,000万円に制限されます。

準備しておきたい書類

この特例では「本当に一人暮らしだったか」「施設入所後も空き家として管理されていたか」が確認されます。以下の書類は早めに揃えておきましょう。

- 老人ホームなどの入所契約書・領収書

- 要介護認定証・要支援認定証などの写し

- 電気・ガス・水道の使用量明細

- 住民票の除票、戸籍関係書類

- 売買契約書、登記事項証明書

- 取り壊しを行った場合の解体関係書類、閉鎖事項証明書

- 耐震改修を行った場合の耐震基準適合証明書

- 市区町村が発行する被相続人居住用家屋等確認書

確定申告の際に必要になるものが多いため、売却前から準備を進めておくと安心です。

「まだ先の話」と思っていると間に合わなくなることも

親が施設に入ってから、「実家はとりあえずそのままに」と考えているご家族は多いですが、時間的な制約があることを忘れないでください。

- 特例を使うには、相続後3年以内の売却が原則

- 制度自体の期限は2027年12月31日まで

- 2026年4月1日からは住所等変更登記の義務化もスタート

早めに動き出すことが、結果的に選択肢を広げることにつながります。

実家の売却、まずは無料でご相談ください

「うちの場合は特例を使えるの?」「今の実家がいくらで売れるか知りたい」——そんな漠然とした疑問でも、ぜひランドワークスにご相談ください。

不動産の売却に詳しいスタッフが、税理士・司法書士と連携しながら、お客様の状況に合わせて丁寧にご説明します。

不動産に関するお問い合わせ・ご相談は

お気軽にどうぞ

※本記事の内容は2026年4月時点の情報をもとにしています。税制は改正される場合がありますので、最新の情報は国税庁のウェブサイトや税理士にご確認ください。