不動産知識

住宅ローンの延滞で「期限の利益を喪失」になる?返済計画と相談の重要性とは

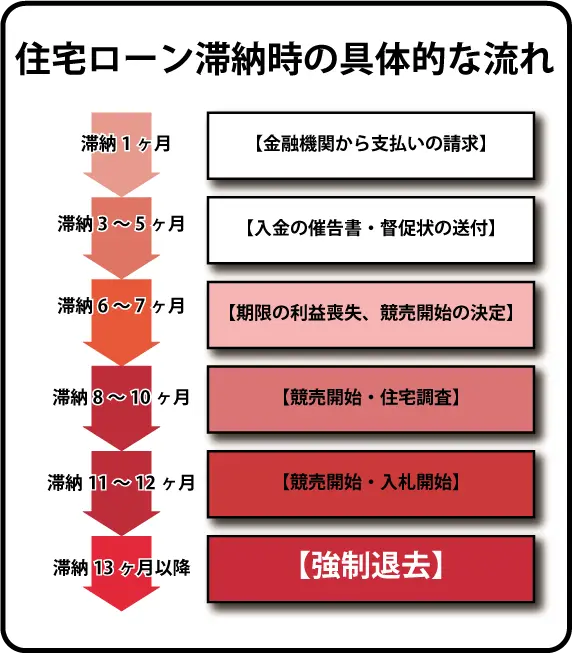

【延滞の始まり】

不動産を購入した時には、年収から支払い額を決め、逆算して借入限度額を算出しています。

その時の状況から可処分所得が減ると、返済に困る場合があります。特に、所得合算をされている方、残業手当が年収の割合で多く占めている方は、状況によっては支払いに困窮とする場合があります。

最初に延滞が始まるのは、年に二回の支払額が増える「ボーナス返済」です。勤務先の業況によってはボーナスが支給されない場合もあり、その際に返済口座の残高が不足しているなどしたら危険な状況になります。最初の延滞が残高不足とか、現金の振り替えができなかった等のうっかりであれば、金融機関は何も言ってはきません。

【期限の利益を喪失】

ただし、滞納後約三か月以上経過すると金融機関から催促状が届きます。これ以上の滞納をすると危険です。

6か月以上の滞納になると、「期限の利益を喪失」に関する予告書や通知書が送られてきます。

「期限の利益」とは、金融機関と交わした「金銭消費貸借契約書」の中で、元金に対して毎月の返済を行うことで、数年間にわたり返済を認めて頂いているのですが、「期限の利益を喪失」した場合はその権利を失い、分割払いではなく「一括弁済」を迫られる事となります。

また、気を付けなくてはいけないのは、住宅ローンの場合、一般的に返済を合計6回滞納すると「期限の利益を喪失」してしまうことです。6か月の連続滞納でなくても期限の利益を喪失してしまうため注意をしておきましょう。

「期限の利益を喪失」すると、次の段階に入ります。この時点で不動産会社に相談をする場合と、期限の利益を喪失する前とでは交渉する相手、また金融機関の対応が変わります。

「期限の利益を喪失」してしまうと、次の手続きは「競売開始決定」に移行されます。

住宅ローン滞納前であれば通常手続きで行われますので、抵当権又は根抵当権の残高以上の価格で売買すれば問題はありません。しかし、実勢価格と借入残高で、差異が生まれている時は中々と大変な思いをされます。

期限の利益が喪失されている状況では、金融機関との話し合いで折り合いが付けば売却は可能となります。

「競売開始決定後」には、裁判所が最低競売価格を設定されホームページ、新聞などに広く情報が広がり多くの入札予定者が自宅を訪れたり、近所に聞き込みなどをする連中も現れてきます。この時点では「個人情報」は晒されています。 室内の写真、外観写真など裁判所職員が事前に調査に来て証拠写真を収めていきます。 それを裁判所は当然ながら全国で見られる専用ホームページに掲載され、近所となりだけでなく知り合いなどにも知られてします可能性が高くなります。 本人以外に家族やお子さん達が、辛い思いをされる場合もあります。

【対処法】

こういった事態にならないようにするにはどうすればよいでしょうか?

まず挙げられる方法は、借入金融機関へ「条件変更」を申し出る方法です。

毎月の元金返済額を減らして頂くか、場合によっては、「0円」にしてもらうのです。そこで、「利息」だけの支払に切り替えて頂く事ができます。 条件変更をして頂けば毎月の支払額を大幅に減らす事ができ、尚且つその期間に少しでも自己資金をためられるのであれば貯蓄をすることで自己防衛して頂く事ができます。

借入残高「2千万円」年利「2%」での一年間の利息は「40万円」です。それを「40万円÷12=33,333円」になります。 正確には難しい計算式が当てはまりますが、おおむねこの計算式で概算はわかると思います。毎月の元金は返済していかないので、融資期間が自動的に延長されるか、条件を戻す時「正常化」する時に今まで以上の元金返済にするかの話し合いを行えば特に問題はありません。 条件変更をする時には「正常化」するタイミングも、金融機関と十分に話し合い、ご自身でご理解をして頂く事が大切です。しかし、1度の延滞では取り入って頂けない場合もありますので、取り扱い金融機関にお問い合わせください。

また、最初に支払いが滞る見込みになった時には、親切で能力の高い不動産会社を選ぶことが一番です。

このポイントでは「住み続けたい」のか、「売却して借入金を無くしたい」「売却して一部の借入金が残っても、新しい生活に向かいたい」等、お客様の思いを相談される事が重要です。しかし、相談相手を間違えると不当に安く買い叩かれたりしてしまう可能性もあります。

金融機関との協議に関しても弁護士等の協力が得られる不動産会社を選ばれる事をお勧めします。

住宅ローンを「本体価格+土地価格+外構工事費用+諸経費」で収まるまでにする事も大切です。

「家具代金」「既存借入金」「マイカーローン」等を纏めて融資をして頂ける金融機関も存在しますが、住宅も減価償却資産です。長く住み続けるには時々のメンテナンスも必要となります。 住宅ローン融資を受ける時の心理状態は金銭的にマヒしています。大金を使うことにアドレナリンが出ている場合、ハイな状態のお客様を今まで多く見てきました。

住宅にオプション箇所を増やしても毎月の返済額では数千円程度の支払いが増えるくらいにしかならないと思ってらっしゃいます。

例にあげると、毎月千円の支払いが増えるとすると35年での支払いの合計は、1,000円×12か月×35年=42万円になります。 それに金利が毎年の残高に付加されていきます。

冷静に立ち止まる事も大切です。借りすぎには十分に注意して頂く事が大切です。

CONTACT

お問い合わせ

不動産に関するお問い合わせ・ご相談は

お気軽にどうぞ